中债为什么涨,啥时候跌?

文:朱尘Mikko 来源:智堡

本人并未直接持有所提及的资产。

最近10年期和30年期国债利率下跌了很多,许多小伙伴也和我私信交流为什么涨和为什么跌的问题。笔者本人没做过现券交易,平时跟踪也是看美国居多,对境内的货币市场和流动性分层以及各类工具的熟悉程度不够,今天的文章就笼统地分析下。

为什么涨

中债是笔者近5年来最看好的一类资产了,无论是线上还是线下都是在用很反差的风格在吹中债(比如干到0%之类的夸张吹法),惭愧的是对中债的研究本人可以算得上完全没有做过,但正如本人最赚钱的一笔交易只是因为我分析了MACD而非花10年的时间掌握了整个美元体系那样,这一看起来荒诞的念头却再次收获了一个不错的结果。

图:反差吹中债

我当时看多长期中债的理由很简单,因为我们这一代海外宏观和流动性的研究员所经历的是后金融危机时代的全球流动性浪潮,而在几乎所有发达经济体央行天量宽松、非常规货币政策创新叠加全球化遏制通胀的环境下,我们所经历的是海外债券市场的单边上涨。

零利率/负利率政策、资产购买直接买债、收益率曲线控制、长期负利率的流动性支持工具(比如欧洲央行的TLTRO)压制了海外的长期政府债券收益率。

总结来看,能把债券收益率往下买的理由五花八门,什么低增长、低通胀、菲利普斯曲线平坦化(因为中国和东欧的劳动力挤入遏制了工资)、监管因素(银行被迫购买安全资产)、央行挤入(QE)、久期缺口(利率被越买越低,养老和险资负债长)、新兴市场的过剩储蓄、老龄化等等……

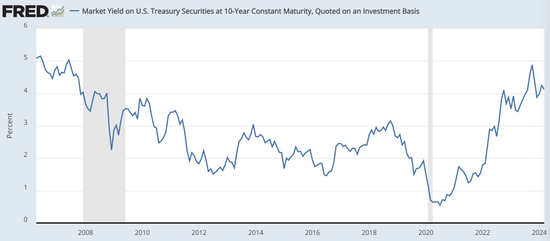

图:从美债的历史来看,我们这一代海外研究员只经历过两轮收益率的上行——Taper Tantrum的伤疤和16年的Trump冲击以及升息

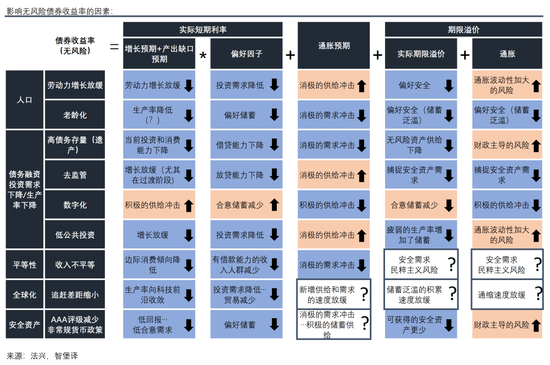

当时的笔者是对着法兴的一张图看了半天,最后发现这张图套用到中债身上实在是完美。

随后我就开始比较戏谑地吹中债,脑子里粗略的想法就是中国的增长速度迟早要下降,老龄化是必然的,全球化这个因素也恰好在18-19年因为毛衣战出现了变化——中国份额的下降就等于劳动份额的下降就等于我们的就业压力上升,对应到菲利普斯曲线就是我们的通胀会有压力。

同时,疫情前的笔者也对人行用“对其他存款性公司债权”这种短期限流动性工具的滚动来管理银行流动性的做法不是很理解,因为这本质上是从货币当局层面做了期限错配,加速了整个银行资产负债配置的短视化(实际就是捆绑地产)。我的理解是央行需要和财政在治理和行政层面统筹,逐步把货币锚迁移到行政之上,当然这又是另一个话题了。

疫情后,有利于债券的因素在渐渐兑现,反映到现实情况中,我们的增长预期被遏制了;短期的货币政策支持又一直低于预期;通胀低迷;边际配置需求很大,不管是养老还是外资甚至居民;老龄化和人口这类结构性问题不可逆;再叠加地产行业层面的紧信用,完美的叙事自然会造就完美的K线……

啥时候跌?

至于国债什么时候跌这个问题,其实我们还是可以用海外的经验来参考,因为我们这一代研究员又在过去三个年头真正经历了一轮海外发达经济体国债收益率的系统性上升,上升的原因还是可以总结出一张表来看。

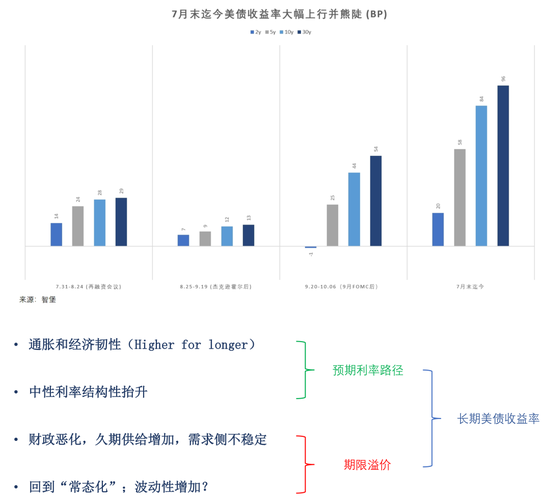

图:去年美债三季度收益率大幅上升,每个阶段的涨幅都可以供我们参考

如上图所示,去年美债收益率上升的原因很简单,经济持续超预期,通胀有韧性,中性利率上升的讨论也越来越密集,8月的再融资会议又有天量的债券发行(供给冲击),市场中还有媒体试图营造美国财政崩溃的叙事,叠加评级展望的新闻搞得投资者人心惶惶。

美国的情况跟我们肯定有差别,我们这里梳理一个简单的中国的情况来做比照:

- 极端信用风险,国债是否有不兑付的风险

- 名义增长前景,经济增速快还是慢,增长目标能不能达成

- 通胀前景,是不是会掉入通缩陷阱

- 发行量怎么样?赤字率和特别国债发的多不多?

- 央行的宽松力度怎么样,资产负债表扩表了吗?降息的力度大不大?

- 边际买家?

然后你再把现在发生的情况代入进去。

- 中国国债不可能存在兑付风险,不存在尾部风险的溢价

- 名义增长目标还是在下台阶,并且看起来完成任务有一定难度

- 通胀的情况并没有好转,通胀预期也很低迷

- 赤字率和发行量都有增长,但是也没有增长很多,不够超预期

- 央行的宽松有力度,资产负债表扩大了10%以上,但降息的力度不够,实际利率还是太高

- 买家众多:养老、居民甚至外资

这就是为什么国债易涨难跌的原因……

回到什么时候会跌的问题:

兑付风险,我觉得不存在,指望因为兑付和债务风险跌,不现实。

增长问题,如何改善名义增长?如果数据兑现出来都还不错,那就不需要改善,市场会认数据的,但现在地产不行,对内需的重视度还是不够硬,很难改善名义增长的预期。增长不行,通胀自然不行,货币和财政审慎,通胀只可能弱反弹。发债量呢?单位太小。降息?没200bp不够看的,反过来又施压增长预期。信用呢?宽不出来,边际买家只能买债。为什么?可能还是因为没有宽松,像欧洲,宽松了以后,边际买家就去买股票了……

结语:怕高怎么办

一些朋友说怕高,我说说我的想法。

怕债券跌,需观察短期和长期因素:

短期因素就很简单,行政层面是不是开始重视内需了,行政层面重视内需了以后是需要财政和预算支出配合的,重视的程度一定体现为发债量,发债量上去内需要起来,需要货币配合流动性持续的放松,利率往下200个bp看看效果。这是短期的,或者说周期性的视角。行政→财政→货币→信用→增长→通胀,这时候债券就没理由涨了。海外的话,再看看美联储什么时候降息,只要降了,那人行的手脚就不被束缚了,这可是潘行给你明确传达的。

配置上,如果怕,就买短的呗,因为政策/存贷利率总要降的,不降,信用负反馈,压力就传导到曲线和长端,被动造成资产荒。

要么就买猪肉,猪肉就是中国的广泛内需和通胀,拿来对冲债也不错。

结语2

读到这里你可能觉得笔者的风格变了,确实,因为生了二娃,突然觉得自己没那么重要了。我的观点你爱听的话谢谢你,不爱听的话就取关或者骂我S B都可以的。

最后记得进一下星球,谢谢了。

注:本文有删减

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~